Nach einer Trendpause im April, kamen die Aktienmärkte im Mai wieder zurück in ihre Fahrspur. Der US-Aktienmarkt erreichte neue Allzeithochs. Gerade im abgelaufenen Monat machte sich die Diversifikation über Regionen und Einzelstrategien bezahlt. Ein positiver Ausblick überwiegt.

In Europa verging der Mai mit einer Seitwärtsphase. Die alten Hochs, die Mitte April verbucht wurden, konnten nicht erneut erreicht werden. Während Aktien der Eurozone, gemessen am Euro Stoxx 50, den Monat im Minus beendeten, konnte der breitere europäische Markt (inklusive Aktien aus Ländern mit anderer Währung als dem Euro) ein Plus erzielen.

Ausblick

Aus unserer Perspektive sieht das Umfeld für die Entwicklung der Aktienmärkte über die nächsten Wochen positiv aus. Die europäischen Aktienmärkte haben nach ihrem steilen Anstieg nun im Mai und in den ersten zwei Juni-Wochen deutlich konsolidiert, während die US-Märkte im Mai kontinuierlich neue Hochs erreichten und bisher im Juni nur knapp unter diesen geblieben sind. Trotz der sehr hohen Volatilität, die in anderen Anlageklassen auch bereits in den ersten Juni-Wochen vor allem bei Anleihen und Währungen zu beobachten war, zeigten sich insbesondere US-Aktien resistent.

Darüber hinaus sind viele Marktteilnehmer in den letzten Wochen vorsichtig geworden und haben die Absicherungen oder Kassenbestände erhöht. Oft ein positives Zeichen, da Geld, das aus dem Markt floss, schnell wieder in diesen fließen kann.

Ein aktuell hohes Kurs-Gewinn-Verhältnis (KGV) wird häufig als ein negativer Faktor für die Aktienmärkte angeführt. Dabei wird übersehen, dass der Cash-Bestand der Unternehmen ebenfalls hoch ist. Dieser führt zu höheren KGVs und rechtfertigt diese Niveaus auch (u.a. auf Grund einer niedrigeren Risikoprämie). Genau dieser hohe Cash-Bestand sorgt aber auch dafür, dass das KGV bei steigenden Zinsen fällt, so dass Unternehmen mit aktuell hohen KGVs gar nicht immer so teuer sind, wie es auf den ersten Blick scheint. Der Blog-Beitrag von Prof. Damodaran gibt einen detaillierten Hintergrund.

Das viel beachtete und derzeit hohe Shiller-KGV muss ebenfalls kritisch hinterfragt werden. Es lässt sich nur schwer über längere Zeiträume vergleichen. Wird das Shiller-KGV mit vielen Adjustierungen, die notwendig sind, über die letzten 30 Jahre betrachtet, sind auch hier keine markanten Überbewertungen zu entdecken. Zwischen Ende 2003 und Herbst 2007 lag das Shiller-KGV recht gleichmäßig auf einem hohen Niveau, das auch aktuell besteht. In dieser Zeit konnte der US-Aktienmarkt um über 40% steigen, wobei der größte Rückschlag in den knapp vier Jahren weniger als 8% für den S&P 500 ausmachte (eigene Berechnungen).

Auf der positiven Seite für einen weiteren Anstieg der Märkte kommen noch die ausstehenden Aktienrückkaufprogramme hinzu. Diese fußen meist auf den hohen Cash-Quoten zusammen mit dem Niedrigzinsumfeld und werden die Nachfrageseite am Aktienmarkt auch weiterhin merkbar unterstützen.

In Europa hat der DAX seit seinem Hoch Mitte April stärker Gewinne abgeben müssen als der breite europäische Aktienmarkt. Befürchtungen um einen tatsächlichen Austritt Griechenlands oder eher die Unsicherheit, welche Szenarien für Griechenland überhaupt auf dem Tisch sind, lassen Anleger gegenüber Europa sehr zurückhaltend agieren. Konsens scheint zu sein, dass Deutschland als Exportnation von einem Euro-Austritt Griechenlands und durch den zu erwartenden Anstieg des Euro am negativsten innerhalb der Eurozone betroffen sein würde.

Diese Ansicht teilen wir nicht. Der DAX steht rund 10% höher als vor einem Jahr. Zum damaligen Zeitpunkt war der Euro rund 20% höher gegenüber dem US-Dollar und der Ölpreis war fast doppelt so hoch wie jetzt. Die deutschen Export-Bereiche kamen damit zurecht, ohne dass es damals schon die erfreuliche, wenn auch geringe, Verbesserung der Konjunktur in Europa gab. Dass China nicht mehr so schnell wachsen wird wie einst, ist seit Monaten oder gar Jahren bekannt und eingepreist. Zwar halten wir Fundamentaldaten für sekundär, aber bei einem erwarteten KGV von rund 14 für den DAX im Zusammenhang mit anderen positiven Indikationen, dürfte die Abwärtsgefahr für die deutschen Large Cap-Aktien nach der aktuellen Korrektur sehr überschaubar sein.

Wir glauben, dass wir uns eher in einer ähnlichen Marktphase für deutsche Aktien befinden, wie sie bereits im Oktober letzten Jahres vorzufinden war. Der DAX hatten gegenüber dem amerikanischen Markt einen deutlichen Rückstand, nur um dann in den darauffolgenden Monaten zusammen mit dem US-Dollar eine rasante Aufwärtsbewegung zu starten, die erst im Frühjahr endete. Eine Wiederholung des Szenarios würde nicht überraschen und aus Sicht unserer Modelle spricht nichts dagegen.

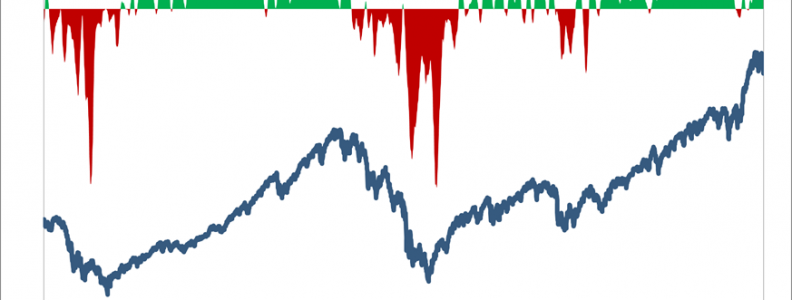

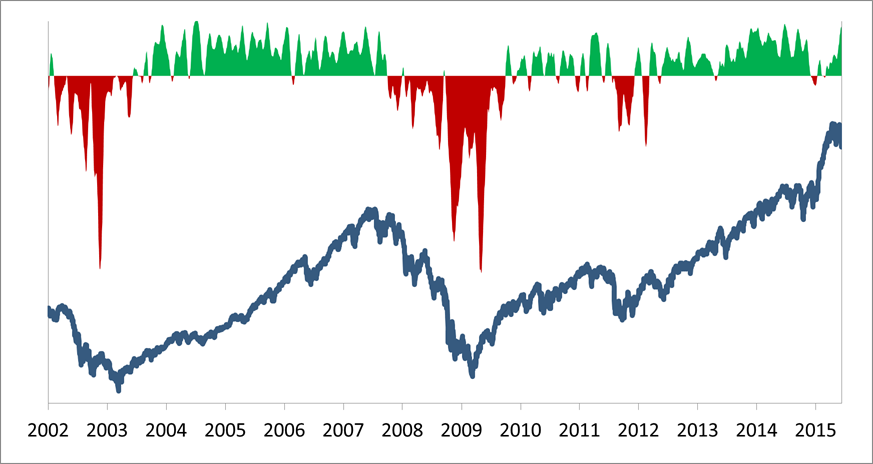

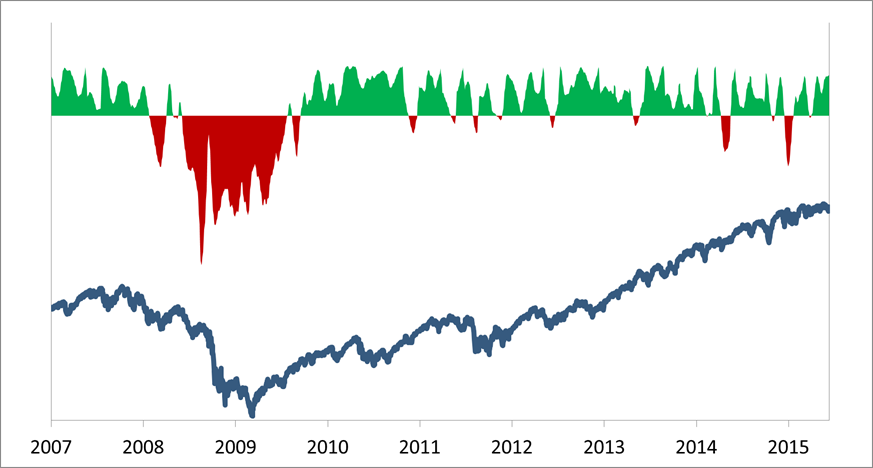

Ein intern entwickelter Indikator zeigt derzeit eine ungefährliche Aktienmarkt-Phase für Europa und die USA an. Der Indikator wird systematisch aus einer Bottom-Up-Perspektive des jeweiligen Aktienmarktes berechnet und ist nicht explizit trendfolgend. Ungefährlich wird hier im Hinblick auf einen größeren maximalen Verlust gesehen, der aus einer längerfristigen Abwärtsrally entstehen könnte. In den letzten 20 Jahren war ein Investment in die jeweiligen Aktienmärkte ungefährlich, so lange dieser Indikator im grünen Bereich lag.

Der Chart zeigt die Wertentwicklung des europäischen Aktienmarktes und darüber den jeweiligen Stand des systematischen Bottom-Up-Indikators.

Der Chart stellt diese Konstellation entsprechend für die USA dar.

Dabei kehrt dieser Indikator sehr gut unsere Investmentphilosophie heraus. Er soll keine perfekte Vorhersage liefern, aber die wirklich markanten Verlustphasen sollen erkennbar sein, so dass ein Marktausstieg erfolgen kann. Alle anderen Marktkorrekturen, die meist schnell wieder aufgeholt werden, sind aus unserer Sicht für einen Aktienmarkt-Investor bzw. generell in risikoreichen Anlageklassen akzeptabel. Insbesondere in solchen Marktphasen gibt ein umfangreich simulierter, systematischer Ansatz die gewünschte Ruhe und Sicherheit. Ähnliche Verlustphasen und darauffolgende Entwicklungen können in den historischen Daten nachvollzogen und in Vergleich zur aktuellen Situation gesetzt werden.