Im Juni, wie auch zuvor schon, beschäftigte Griechenland diesseits und jenseits des Atlantiks die Überschriften und Investoren-Gemüter. Über das gesamte erste Halbjahr 2015 gesehen, war das Auseinanderdriften der Aktienmarkt-Entwicklung zwischen USA und Europa auffällig, wobei sich die Differenz im zweiten Quartal etwas relativierte. Im Juni war dafür ein deutlicher Abstand der Volatilität der beiden Regionen hervorstechend. Mit einer kurzen Studie versuchen wir zu deuten, wie sich das derzeitige Volatilitätsumfeld auf die Aktienmärkte auswirken könnte.

Neben den Arbeitsmarkt- und Konjunkturdaten in den USA, sind auf der positiven Seite die erfreulichen 4% Wirtschaftswachstum in Spanien zu nennen. Auf der globalen Ebene sorgte die Pleite Puerto Ricos in den letzten Tagen kurz für Aufsehen. Der Ölpreis war hingegen kaum noch ein Thema, da sich bei rund 60 USD eine Stabilisierung über die letzten Wochen ergeben hat.

Gleichzeitig stoppte im zweiten Quartal die Euro-Abwertung zum Dollar. Der Euro konnte sogar gegenüber dem US-Dollar an Wert gewinnen. Dieser Zugewinn stammt aber zum größten Teil aus dem Monat Juni, der stark von einer volatilen Seitwärtsbewegung des Währungspaars geprägt war. Indikationen innerhalb unserer Strategien sprechen für eine Fortsetzung des Dollar-Anstiegs.

Sowohl der US-Aktienmarkt als auch die europäischen Märkte schlossen den Juni mit einer deutlichen Abwärtsbewegung ab. Innerhalb unserer globalen Aktien-Strategie blieben der NASDAQ und der MDAX in der US-Rotation und entsprechend in der EU-Rotation ausgewählt. Für beide Indizes war der Juni kein guter Monat, wobei sie, seit Jahresbeginn gemessen, weiterhin die Nase vorne haben.

Mexiko konnte gegenüber Brasilien besser abschneiden und rechtfertigte somit seinen Platz in der Emerging Market-Rotation. Allerdings verlor das lateinamerikanische Land seine Position bereits Ende Juni wieder. Hierfür wurde China aufgenommen und bildet neben Indien den Schwellenländer-Anteil innerhalb der globalen Aktien-Strategie. China wird über den Hang Seng und nicht über die spekulativeren Inlands-Indizes abgebildet.

Gleichlauf und Divergenz

Zwischen dem europäischen Sektor mit bester und dem mit schlechtester Wertentwicklung lagen im zweiten Quartal weniger als 10%. Im ersten Quartal war der Unterschied noch rund 30%. Ähnlich sieht es in den USA aus. Für die 21 Sektoren, die wir am US-Aktienmarkt konstant beobachten und für eine Sektor-Rotation berücksichtigen, lag die Spanne im ersten Quartal noch bei 35%, während im zweiten Quartal weniger als 20% Rendite-Abstand entstand. Nimmt man hier den Überflieger-Sektor Biotech heraus (für den es in Europa keinen vergleichbaren Index gibt), ist die Spanne nochmals deutlich geringer.

Zur Interpretation mag die derzeitige Unsicherheit über den Ausgang der Griechenland-Krise herhalten. Hinzu kommt der Faktor Jahreszeit (wenig Aktivität) in Kombination mit bisher hohen Gewinnen bei Investoren, sofern sie in den letzten Jahren am Aktienmarkt partizipiert haben. Viele Marktteilnehmer haben den Fuß vom Gas genommen, sei es weil sie – vor allem dieses Jahr in Europa – ausreichend Rendite eingesammelt haben oder auch weil sie durch Verluste bei vermeintlich sicheren Staats- und Unternehmens-Anleihen ihre Portfolios keinem weiteren Verlustrisiko aussetzen möchten. Die Entscheidung überhaupt am Aktienmarkt investiert zu sein, scheint eine Entscheidung für einzelne Sektoren zu überwiegen.

Während man zwischen den Sektoren in Europa, genauso wie zwischen denen in den USA, einen recht starken Gleichlauf beobachten konnte, sieht es für die Bewegungen der beiden Regionen ganz anders aus. Im ersten Quartal waren europäische Aktien ihren US-Konkurrenten um Längen voraus. Je nachdem welchen Index man für die jeweilige Region heranzieht, lag Europa 14% bis 22% vor den USA im ersten Quartal. Im zweiten Quartal drehte sich diese Bewegung um, so dass die USA besser abschnitten als Europa, wenn auch nur im einstelligen Prozentbereich.

Volatilitätsumfeld als positiver Faktor?

Wirft man einen Blick auf die wichtigsten Volatilitäts-Indizes der beiden Regionen, so sieht man derzeit deutliche Unterschiede. Mit einer kurzen Studie zur Volatilitätsdifferenz aus der vergangenen Woche, wollten wir sehen, ob es eine Indikation für die Aktienmärkte gibt.

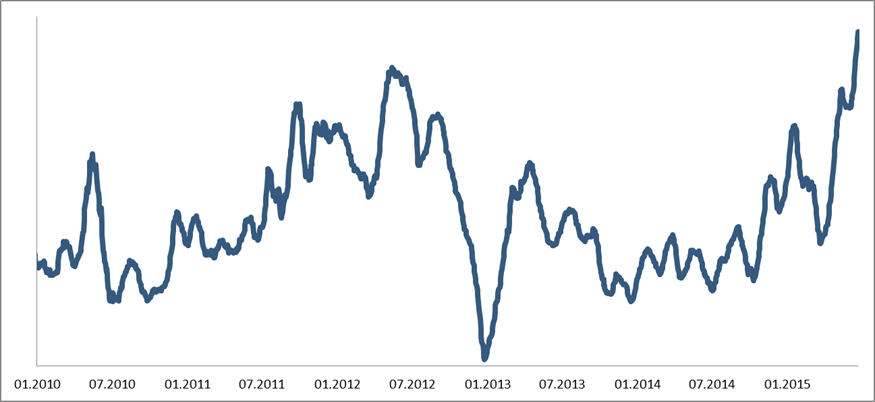

Zunächst fanden wir, dass die aktuelle Volatilitätsdifferenz (monatlich) zwischen Europa und den USA die höchste über die letzten fünf Jahre ist.

Chart 1: Der Chart zeigt den monatlichen Durchschnitt der Differenz zwischen der Volatilität in Europa und der in den USA. Seit Anfang 2010 war die Kennzahl nie höher als sie derzeit ist.

Danach analysierten wir, ob es einen Zusammenhang zwischen der Volatilitätsdifferenz und der zukünftigen Entwicklung der Aktienmärkte gibt. Tatsächlich ist die 3-Monatsrendite europäischer Aktien höher, je höher die Volatilitätsdifferenz zu Beginn des Zeitraums ist. Ebenso gilt, dass europäische Aktien ihre amerikanischen Pendants mit steigender Volatilitätsdifferenz stärker übertreffen. Mit hohen Streuungen und wenigen Messpunkten sind diese Aussagen wohl statistisch nicht signifikant.

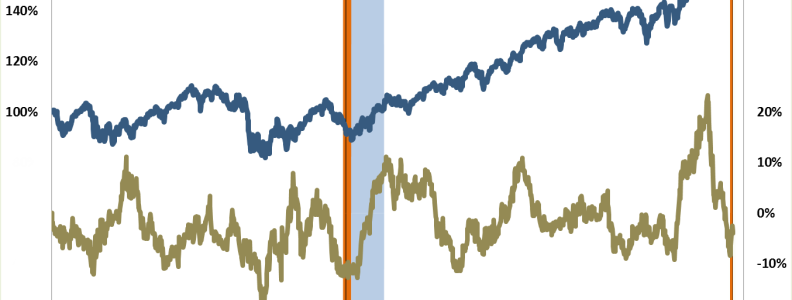

Im finalen Schritt schauten wir nicht auf statistische Durchschnitte, sondern auf Extremwerte. Nur ein Zeitraum mit ähnlich hohen Volatilitätsdifferenzen fiel in die letzten fünf Jahre. Im Sommer 2012 kam es zu diesen Extremniveaus als überraschend das Parlament in Griechenland aufgelöst wurde. Man beachte die Parallelen. Mit dem Verlassen der Extremniveaus war ein Boden am Aktienmarkt gefunden. In den folgenden drei Monaten kam es zu einer Sommerrallye, in der Europa deutlich die USA abhängte.

Chart 2: Die blaue Linie ist ein simuliertes Portfolio, das immer je zur Hälfte in den USA und in Europa investiert ist (linke Achse). Die goldene Linie stellt die Überrendite des europäischen Aktienmarkts gegenüber dem amerikanischen in 3-Monatszeiträumen dar (rechte Achse). Die orangefarbenen Bereiche zeigen den aktuellen Zeitraum der hohen Volatilitätsdifferenz und den Zeitraum, in dem zuletzt annähernd diese Extrembereiche gemessen wurden (Mai 2012). Der hellblaue Bereich markiert die drei Monate nach Verlassen des extremen Volatilitätsumfelds.

Ausblick:

Aus unserer Sicht und damit aus Sicht unserer systematischen Strategien, ist das Umfeld für die Aktienmärkte grundsätzlich weiterhin positiv. Die Anlegergruppe, die bewusst und aktiv zwischen den einzelnen Regionen rotiert, scheint derzeit das Bild zu bestimmen. Wenn die Rotations-Entscheidung für oder gegen Europa einen derart hohen Unterschied ausmacht, ist die Sektorenauswahl zweitrangig. Zwar ist diese Gruppe immer aktiv, aber bei Wegfallen anderer Investorengruppen bestimmt der marginale Käufer/Verkäufer die Richtung. D.h. wir könnten weiterhin deutliche Unterschiede in der Wertentwicklung zwischen Europa und Amerika sehen, mit positiver Indikation für Europa.

Nur anekdotisch soll noch erwähnt sein, dass 2013 Detroit einen „Default“ hatte, also seine Anleihen nicht bedienen konnte. Das ist wohl außerhalb der USA kaum aufgefallen und die Aktienmärkte haben nicht reagiert. Der Großraum Detroit erbringt in etwa die gleiche Wirtschaftsleistung (gemessen am Bruttoinlandsprodukt) wie Griechenland. Kann man ein großes Land, das sehr unterschiedliche Wirtschaftsregionen vereint, aber einer einheitlichen Geldpolitik seiner Zentralbank unterliegt, mit der EU vergleichen, insbesondere wenn diese mittlerweile Staatshilfen leistet und eine gemeinsame Schuldenlast längst Realität ist? Zu Detroit schrieb das Handelsblatt damals: „…Doch ausgerechnet der Konkurs lässt auf bessere Zeiten hoffen.“