Nachdem bereits der August einer der schlechtesten Monate für Aktien und für viele andere Assetklassen war, setzte sich der Abwärtstrend auch im September fort. Insgesamt geht das dritte Quartal 2015 als eines der negativsten in die Geschichte des Aktienmarktes ein. Wir schauen im Monatsrückblick genauer auf Value-Aktien und deren Schicksal im Vergleich zu Wachstumsaktien. Mit dem Ausbleiben einer Zinserhöhung durch die FED im September wurde erneut die Frage aufgeworfen, wann Value wieder besser abschneiden kann als Growth.

Die US-Aktienmärkte, gemessen am S&P 500, verloren rund 2,6% im September. Die beliebtesten Anlagesegmente boten keinen Schutz, sondern stellten sich als böse Überraschung heraus. So fiel der beliebteste ETF im Biotech-Bereich rund 11%, nachdem er im August schon um 11% gefallen war. Der DAX beendete den vergangenen Monat 5,8% tiefer. Neben der höheren Sensitivität deutscher Aktien gegenüber weltweiten Wachstumserwartungen kam noch der Abgasskandal bei Volkswagen hinzu. Alleine der heftige Wertverfall der VW-Aktien zog den DAX signifikant nach unten. Die deutschen Versorger, für die es seit Jahren nur bergab an der Börse geht, konnten aber scheinbar einen langfristigen Boden Ende September finden. In den letzten Tagen des Monats zogen RWE und EON deutlich an und setzten den Trend sogar noch verstärkt bis Mitte Oktober fort. RWE ist vom Boden bis zur Spitze um rund 40% in nur wenigen Tagen angestiegen.

Ende der Value-Misere?

Value-Aktien, deren prominentester Käufer und Befürworter Warren Buffet ist, hatten es in den letzten Jahren schwer. Die Argumentation für Value-Aktien ist valide und hat sich über die letzten Jahrzehnte nicht geändert. Es sollen Unternehmen gekauft und gehalten werden, die von ihrem operativem Geschäftsmodell nicht nur überzeugen, sondern daraus hohe und bestenfalls planbare Cash Flows generieren. Gleichzeitig muss die Aktie günstig einzukaufen sein. Diese Differenz zwischen Kaufkurs und angenommenem innerem Wert soll dem Käufer einen Schutz (Margin of Safety) bieten.

Mit Value-Aktien hat man dann zwar grundsolide Unternehmen im Portfolio, die man günstig erworben hat, aber damit geht nicht zwingend ein sofortiger Anstieg des Aktienkurses einher. Dazu muss es neue Käufer geben, also die Nachfrage nach der Aktie ansteigen. Es mag derart viel Zeit vergehen, in der eine Value-Aktie nicht steigt oder gar fällt, dass sich sogar das fundamentale Bild des Unternehmens wieder eintrüben kann. Im Endeffekt hatte man als Anleger dann ein Unternehmen im Portfolio, das aus allen Perspektiven als solide und günstig galt, aber konnte davon in keinerlei Form profitieren.

Mit vielen wissenschaftlichen Studien wurde bewiesen, dass Value-Aktien über lange Zeiträume einen deutlichen Mehrwert gegenüber Growth-Aktien in der Vergangenheit erbracht haben. Die historische Überrendite von Value-Aktien gegenüber dem Gesamtmarkt ist so hoch, dass sich viele Investoren dem Value-Konzept komplett verschrieben haben. Diesen Anleger bescherte der Value-Faktor allerdings seit dem Ende des Dotcom-Crashs in 2002 keine bessere Rendite als ein Investment in den Gesamtmarkt oder gar in Growth-Aktien.

In unseren systematischen globalen Aktienstrategien haben wir vorab keinerlei Tendenz für einen der sogenannten Anlagestile, die meist nur in Value und das Gegenstück Growth, also Wachstumsaktien, unterteilt werden. Der Grund dafür ist der oben genannte Aspekt, dass ausschließlich der Anstieg des Aktienkurses (natürlich inklusive Dividende) entscheidend ist. Wir nutzen daher eine intern entwickelte Style-Rotation. Das bedeutet, dass sich die Positionierung in Value-Aktien mit einer Positionierung in Growth-Aktien abwechselt. Darin steckt die Annahme, dass es am Markt bestimmte Zeiträume gibt, in denen Value-Aktien in ihrer Gesamtheit Growth-Aktien hinter sich lassen können und umgekehrt. Begründen kann man das aus technischer Sicht, z.B. mit dem Verhalten von Marktteilnehmern, aber auch der Zusammensetzung der wichtigsten Indizes. Zudem gibt es auch volkswirtschaftliche Grundlagen. Ein Umfeld niedriger Zinsen begünstigt Wachstumsvorhaben, da mit geringeren Kosten (Zinsen für die Fremdfinanzierung) neue, riskantere Ideen ausprobiert und verwirklicht werden können. Die Abhängigkeit von operativ erwirtschafteten Cash Flows ist geringer. Mit dem Ausbleiben der Zinserhöhung durch die FED im September argumentieren daher Marktteilnehmer, dass sich die Rallye für Growth-Aktien, auch im Vergleich zu Value, fortsetzen könnte.

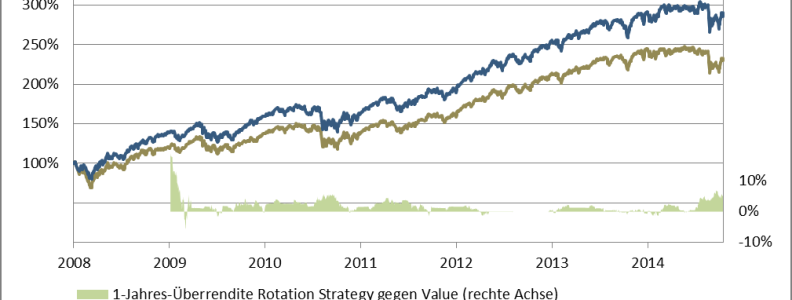

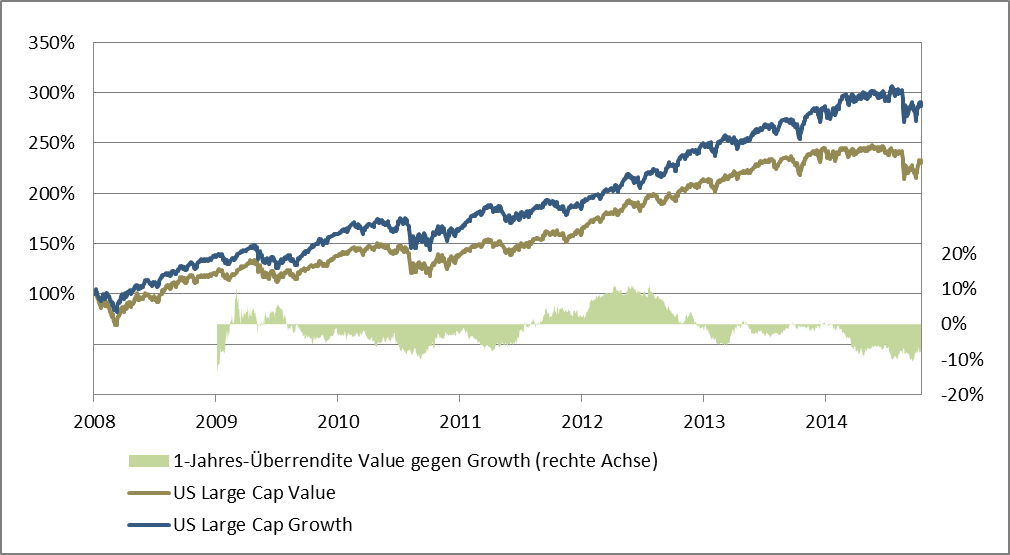

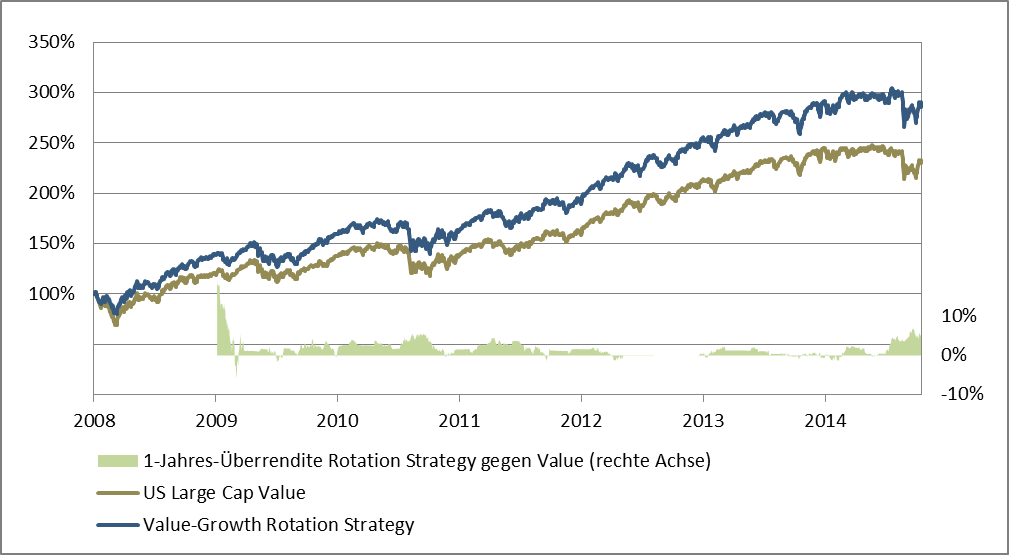

Im Chart wird gezeigt, wie die Wertentwicklung von Value gegenüber Growth seit dem Boden der letzten großen Krise, der Finanzkrise von 2008, ausfällt. Die deutlich bessere Entwicklung von Growth gegenüber Value ist deutlich. Im folgenden Chart wird die Entwicklung von Value-Aktien mit unserer Rotations-Strategie verglichen. Man sieht auf den ersten Blick, dass diese eine deutlich bessere Entwicklung für die letzten knapp sieben Jahr aufweist als Value-Aktien. Auf den zweiten Blick merkt man, dass sich die Rotations-Strategie mit der Growth-Linie praktisch 1:1 deckt. Tatsächlich ist die hypothetische Rendite nahezu gleich und auch der maximale zwischenzeitliche Wertverlust wäre ähnlich gewesen. Interessant ist aber, dass die Rotations-Strategie zu rund 60% der Zeit im Value-Universum positioniert war und nur zu 40% in Growth-Aktien. In jedem Jahr fand mindestens ein Wechsel statt. Die Rotations-Strategie war nur in zwei der rund sieben Jahre schlechter als das Value-Universum, in beiden Fällen mit weniger als 1% Unterschied. Demnach sollte das Vorgehen nicht nur für die vergangenen sieben Jahre gute Kennzahlen auswerfen, sondern auch für die Zukunft, die mit einem Wiedererstarken von Value einhergehen kann, gut geeignet sein.

Wir sind bewusst ungebunden oder besser nicht ideologisch. Aus unserer Investmentphilosophie heraus ist es uns lieber ein Aktien-Segment zu selektieren und in den jeweiligen oben genannten Aktien-Stil zu rotierten, dessen zeitnahen Kursanstieg wir für wahrscheinlich halten, als nur solche Unternehmen auszuwählen, die zwar operativ sehr gut dastehen, aber für deren Aktienkursentwicklung vorerst keine positive Indikation gegeben ist.

Vor wenigen Wochen wechselte das Signal in der Rotations-Strategie von Growth auf Value und blieb seitdem konstant positiv für Value, was aber keiner Prognose gleichzusetzen ist.

Ausblick

Bei den Marktteilnehmern scheint derzeit das Interesse an der Zinsenscheidung der US-Zentralbank abzunehmen. Nachdem die Konjunkturdaten in den USA im September eher schwach waren, kam statt einer Zinserhöhung bereits ein erneutes „Quantitative Easing“ ins Gespräch.

Am Ende des Tages sind es Unternehmensgewinne, die Anleger Aktien kaufen und halten lassen. Daher wird unserer Ansicht nach auch in den nächsten Wochen verstärkt auf China geschaut werden. Neben dem Argwohn gegenüber offiziellen Statistiken aus China, kommt der Wandel des Landes von einer Industrie- in eine Dienstleistungsökonomie hinzu, der eine Einschätzung des zukünftigen Wirtschaftswachstums für China erschwert. Frühe Indikationen, die in der Vergangenheit hilfreich waren, wie Rohstoffpreise, Importe und Exporte, mögen an Aussagekraft verlieren.

Mit den neuesten amerikanischen und europäischen Daten im Oktober scheint aber der Aufwärtstrend für die volkswirtschaftliche Entwicklung zumindest für diese beiden Regionen bestätigt worden zu sein. In Europa sind zudem vorlaufende Indikatoren, von denen wir einige näher betrachten, recht positiv und stabil auf dem Weg nach oben.

Aktuell sieht es danach aus, dass unser simples, kurzfristiges Signal zum Markttiming in Folge einer Verlustphase aktiv wird. Demnach steigt man nur für einen Monat in den Aktienmarkt ein oder man rotiert aus den defensiven in die offensiven Aktien-Segmente, wenn der US-Aktienmarkt mindestens um 10% fiel und sich wieder bis auf mindestens 5% unter seinem Hoch erholt hat. Erfolgt das Signal, wäre dies das zehnte Mal in weniger als sechs Jahren. Die durchschnittlichen Kursanstiege während dieser Monate waren sehr beachtlich. Siehe „Mit Aktien-Rotation vom nächsten Drawdown profitieren“.

Ob der Kursanstieg bei Aktien in den ersten Oktobertagen schon der Beginn der Jahresendrallye war, die Einschätzung zum globalen Wachstum als Antrieb hinter dieser Aufwärtsbewegung steckte oder ob es sich lediglich um eine technische Kurserholung nach den heftigen Abverkäufen im letzten Quartal handelte, bleibt vorerst offen.