Eine deutliche Erholung an den globalen Aktienmärkten sorgte für teils zweistellige Wertentwicklungen im Oktober. Die Positionierung in unseren Strategien war darauf eingestellt, so dass von der Erholung teils deutlich überproportional profitiert werden konnte. Die vergangenen drei turbulenten Monate an den Märkten können als sehr gutes Beispiel herhalten, um unsere Investmentphilosophie zu erläutern. Das tun wir weiter unten im Text. Mit den neuesten Daten und Aussagen von Zentralbankern gilt ein erster Zinsschritt im Dezember als sicher. Die Aktienmärkte haben sich davon bisher nicht von ihrem längerfristigen Aufwärtspfad abbringen lassen.

Selten erlebt man Monate, wie den abgelaufenen Oktober, in denen der US-Aktienmarkt, sein europäisches Pendant und sogar gleichzeitig der chinesische Aktienmarkt um mehr als 8% ansteigen. Es geschieht allerdings nach schnellen und heftigen Verlustbewegungen, die wir in den zwei Vormonaten erleben mussten. Im letzten Newsletter wiesen wir darauf hin, dass eine Studie und eine daraus entwickelte, simple Strategie diesen Zusammenhang aufzeigen und nutzbar machen sollen. Tatsächlich wurde in dieser Strategie Mitte Oktober ein Signal geliefert. Es war das siebte in weniger als vier Jahren. Per Ende Oktober war es noch aktiv und lieferte bis dato eine positive Performance, wie in alle sechs Zeiträumen zuvor auch. Mehr dazu finden Sie in unserem Artikel, den wir im Januar unter „Mit Aktien-Rotation vom nächsten Drawdown profitieren“ veröffentlicht haben.

Unsere Strategien im Oktober

[Dieser Textteil ist nur für Empfänger unseres Newsletters verfügbar. Sie können sich hier für den Newsletter registrieren.]

Nach wie vor waren innerhalb unserer US- und unserer EU-Index-Rotation der NASDAQ und entsprechend der MDAX ausgewählt. Mit erstaunlicher Konstanz, da praktisch unverändert, werden die beiden Indizes seit zwei Jahren in ihrer jeweiligen Selektion gegenüber den Alternativen bevorzugt. Dass diese Selektion gut funktioniert, zeigt sich an den Wertentwicklungen. Der NASDAQ liegt alleine für dieses Jahr 9% Punkte vor dem nächstbesten Index in der US-Rotation, während beim MDAX sogar 15% Vorsprung zu Buche stehen.

Unsere Investmentphilosophie erklärt anhand der letzten drei Monate

Im August verzeichneten die Aktienmärkte weltweit in kürzester Zeit heftige Kursverluste, nachdem sie sich seit April zumeist in einem leichten Abwärtstrend befanden. Uns konnte man zu diesem Zeitpunkt den Vorwurf machen, dass unser Overlay diese heftige Abwärtsbewegung nicht vorab antizipiert hatte und dementsprechend eine neutrale Position – also ein Verlassen des Marktes angezeigt hat oder gar eine Shortpositionierung signalisierte, um von fallenden Aktienkursen profitierten zu können.

Wir verweisen hierzu auf unsere Investmentphilosophie, in der wir festhalten, dass das Overlay nur ein Signal zum Verlassen des Marktes liefern soll, wenn davon ausgegangen werden kann, dass eine langfristige Abwärtsbewegung ansteht. Es soll verhindert werden, dass Verluste gar nicht mehr oder zumindest über einen längeren Zeitraum nicht aufgeholt werden können. Wir sprechen dann von dauerhaften Verlusten. In allen anderen Phasen soll das Overlay eben nicht ein Signal zum Verlassen des Marktes liefern.

Dabei ist uns bewusst und selbstverständlich auch widerfahren, dass das Overlay falsch liegen kann, also ein Verlassen des Marktes signalisiert, obwohl dieser weiter steigt. Auch dafür soll die regelgebundene Systematik, die das Overlay bildet, gerüstet sein. Eine Fehlentscheidung soll schnell erkannt und korrigiert werden, mit möglichst wenig Verlust bzw. möglichst wenig ausgelassenen Gewinnen. Nicht zuletzt soll unsere kontinuierliche Weiterentwicklung des Systems dauerhaft Verbesserungen sicherstellen.

Warum haben wir das Ziel für unser Overlay so gesetzt und wie wollen wir dieses Ziel überhaupt erreichen?

Wer in Aktienmärkte oder generell in Risikoanlageklassen investiert, möchte eine möglichst hohe Rendite erzielen. Wenn das nicht der Fall ist, dann steht immer die Alternative sicherer Anlageformen, wie Sparbuch, Termingeld und ähnliches zur Verfügung. Eine Nebenbedingung muss es allerdings geben. Nur über einen ausreichend langen Zeitraum darf die hohe Rendite als Ziel dienen. Ein sehr kurzer Zeitraum ist unrealistisch.

Daraus wird auch klar, was das größte Risiko eines Anlegers ist, der in Risikoklassen investiert. Es ist das Verfehlen seines Ziels, hohe Renditen auf lange Sicht zu erzielen. Damit unterscheidet sich unsere Investmentphilosophie und daraus abgeleitete Vorgehensweise von vielen anderen, da zwischenzeitliche Schwankungen und Verlustphasen nicht als größtes Risiko betrachtet werden.

Ein Beispiel: Sie sind Hauseigentümer. Ihr Haus steht in einer bevorzugten Stadtlage, alle anderen Häuser in der Gegend sind ebenfalls bewohnt und weitere positive Faktoren treffen zu. Kurzum, Sie erwarten, dass ihr Haus bei einem Verkauf einen zufriedenstellenden Wert erzielt, der sich mit anderen Hausverkäufen gleicher Art über die letzten Monate vorab gut einschätzen lässt. Sagen wir, dass 300.000 EUR ein realistischer Verkaufswert für das Haus wären. Da Sie es selbst vor drei Jahren für rund 200.000 EUR erbaut haben, würden Sie eine ansehnliche Rendite erzielen.

Ihnen fällt heute spontan ein, dass Sie ihr Haus verkaufen möchten. Sie rennen vor die Haustür und rufen so laut Sie können, dass Sie ihr Haus jetzt verkaufen. Wenn nicht zufällig ein Nachbar das Fenster offen hat oder Passanten vorbeilaufen, wird Ihnen darauf niemand antworten, geschweige denn ein Angebot machen.

Gut, sie versuchen es also eine Stunde später nochmal in der vollbesetzten U-Bahn auf dem Weg zur Arbeit. Sollte hier tatsächlich jemand auf ihren Verkaufswillen reagieren, dann wird er ad hoc ein sehr niedriges Angebot abgeben, da er das Haus weder gesehen hat, noch sonstige Fakten kennt. Wahrscheinlich wird aber keiner reagieren, denn die Pendler sind nicht mit der Erwartung und in Vorbereitung eines Hauskaufs in die U-Bahn gestiegen. Sagen wir aber einer wagt es dennoch und bietet Ihnen 100.000 EUR, weil er das Haus nicht kennt aber einschätzt, dass sein Risiko bei einem Hauskauf zu dem Betrag und in der Stadtlage gering ist.

Was sie gerade erleben ist Volatilität auf Grund fehlender Liquidität. Ihr Haus ist aktuell nur 100.000 EUR wert, denn das ist der Preis, den Sie jetzt dafür erzielen könnten.

Nun kommt noch ein Aspekt hinzu. Ihr Nachbar, der bisher überhaupt nicht die Absicht hatte, sein Haus zum Verkauf anzubieten, bekommt mit, dass ihr Haus gerade mal für 100.000 EUR verkauft werden soll. Er bekommt Panik, denn er dachte bisher, dass sein Haus ebenfalls 300.000 EUR bei einem Verkauf einbringen würde. In der Angst, dass die Preise weiter fallen könnten, bietet er sein Haus sofort für 120.000 EUR auf Verhandlungsbasis an.

Exakt das ist im August passiert, als die Aktienmärkte in Minuten nach unten schnellten und als einzige Begründung dafür die schlechteren Wachstumsaussichten in China kursierten. Selbst Aktien solider Firmen, die gar kein operatives Geschäft in China haben, verloren im Laufe des Tages teils über 20%.

Genau in solchen Fällen soll unser Overlay eben nicht den Markt verlassen. Denn was passieren wird, trifft für Liquiditätsengpässe an den Börsen genauso zu, wie für Sie als Hausverkäufer. Statt ihr Haus nun tatsächlich für 100.000 EUR zu verkaufen, bewahren Sie einen kühlen Kopf und setzen eine Anzeige in den Immobilienteil ihrer Tageszeitung und beauftragen zusätzlich einen Makler. Über einen Zeitraum von Tagen, Wochen oder gar Monaten sammelt sich eine Anzahl von Interessenten, die im Wettbewerb zu einander stehen und im eigenen Interesse das Haus zu erwerben, ein realistisches Angebot abgeben. Sie werden wohl einen Preis um die erwarteten 300.000 EUR beim Verkauf erzielen. Das Ziel, was wir oben mit möglichst hohen Renditen über einen langfristigen Zeitraum definiert hatten, ist nicht gefährdet.

Aber es kann auch anders kommen. Ist die Konjunktur schlecht, der Wegzug aus der Stadt hoch oder ein anderer Faktor hat einen negativen Einfluss auf den Verkauf des Hauses, kann es tatsächlich sein, dass ihr Haus selbst nach Wochen in der Tageszeitung und mit Makler nur Interessenten anlockt, die deutlich weniger als die erwarteten 300.000 EUR zahlen wollen. Sie sind sich zwar sicher, dass in 10 bis 20 Jahren ihr Haus dennoch für den erwarteten Betrag verkauft werden kann, weil die Konjunktur sich wieder verbessern wird und die Stadtverwaltung alles für Zuzug tun wird, aber 20 Jahre sind eine lange Zeit. Sie müssten mit der Gewissheit leben, dass ihr Haus derzeit nur weit unter dem erwarteten und erwünschten Preis zu verkaufen ist und gleichzeitig haben Sie die Ungewissheit, wie sich die Lage über die nächsten Jahre entwickeln wird. In einem solchen Fall hätten Sie doch am besten ihr Haus kurz vor Beginn dieser Krise oder zumindest möglichst früh im Verlauf der Krise verkauft. Vielleicht hätten Sie dann ihr altes Haus ein paar Monate später zu den Tiefstpreisen selbst wieder zurückkaufen können und damit sogar einen Gewinn gemacht.

An der Börse ist der Fall absolut analog hierzu zu sehen. Wenn Aktienkurse fallen, weil sich die fundamentalen Bedingungen verschlechtert haben und vorerst keine Aussicht auf Besserung besteht, würde man gerne vorab seine Positionen verkaufen oder sich sogar so positionieren, dass man von fallenden Aktienmärkten profitieren kann. Genau das soll das Overlay erreichen. In dem Szenario soll ein Ausstieg möglichst rasch erfolgen, um Kapital erhalten zu können und bei einem erneuten Anstieg von einem deutlich höheren Niveau wieder zu partizipieren.

Wir sind nicht so vermessen zu behaupten, dass wir durch unser Overlay exakt beide Szenarien vorab unterscheiden können und sogar noch zum richtigen Zeitpunkt das passende Signal liefern. Egal wie viel Aufwand wir in Zukunft auch betreiben werden, wird das Overlay niemals eine perfekte Signalgabe erreichen. Das ist aber auch nicht notwendig, wenn in den historisch simulierten Szenarien ebenfalls Fehlentscheidungen berücksichtigt wurden und die Gesamtstrategie nach wie vor das Erreichen des Ziels ermöglicht.

Ein weiterer Punkt kommt hinzu: Diversifikation. Unterhalb des Overlays soll eine Diversifikation nicht nur über Strategien erfolgen, sondern auch geografisch. Stellen Sie sich vor, Sie wären nicht nur Eigentümer ihres Hauses, sondern Ihnen gehörten 50 weitere Immobilien in allen Teilen der Welt. Ihr Immobilien-Portfolio setzt sich aus Gewerbe- und Wohnimmobilien zusammen. Einige sind in boomenden Städten und Sie haben diese gekauft als die Preise am Steigen waren. Andere sind in vernachlässigten Städten und Sie kauften als die Preise am Boden waren. Wie viel Einfluss hat jetzt noch der Wegzug in ihrer Stadt auf ihr persönliches Immobilienvermögen?

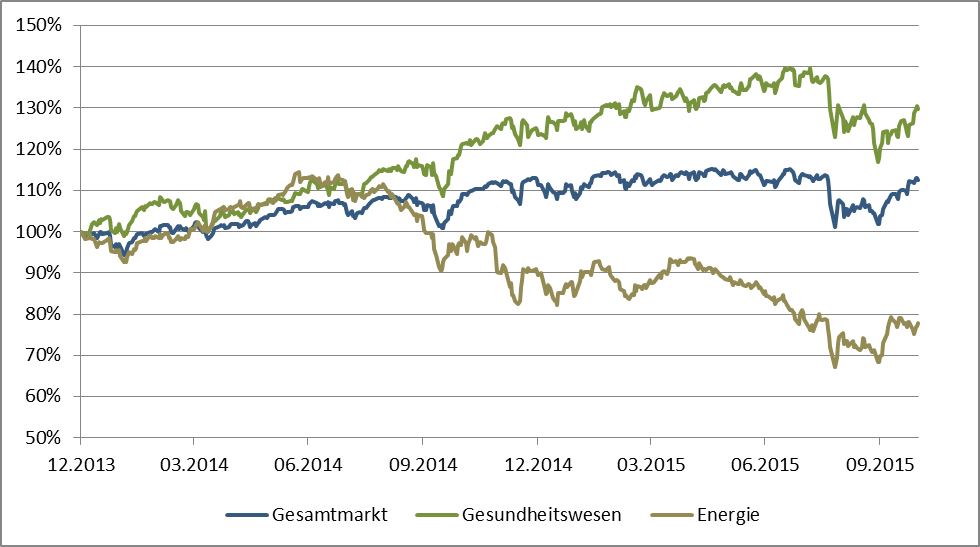

Die unterschiedlichen Wertentwicklungen innerhalb von Risikoanlageklassen oder sogar innerhalb eines Aktien-Segments können mehr ausmachen als die richtige Entscheidung für einen Ein- oder Ausstieg in den Markt. Die folgende Grafik zeigt die Wertentwicklung von Energie-Aktien gegenüber Aktien des Gesundheitswesens. Alle darin befindlichen Aktien sind ebenfalls im breiten Marktindex enthalten. Dadurch soll sichtbar werden, dass die Entscheidung für ein Aktien-Segmente, also die Rotation oder Selektion, mindestens genauso wichtig sein kann, wie ein Markt-Timing.

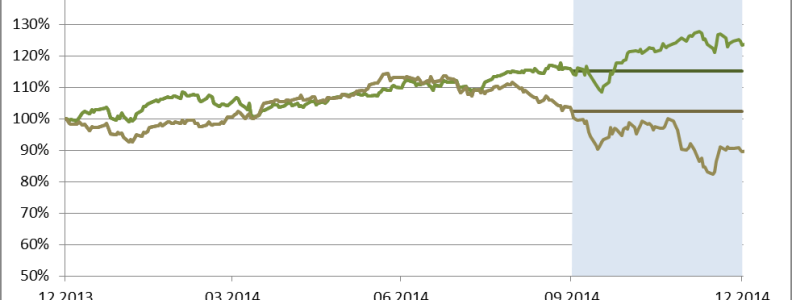

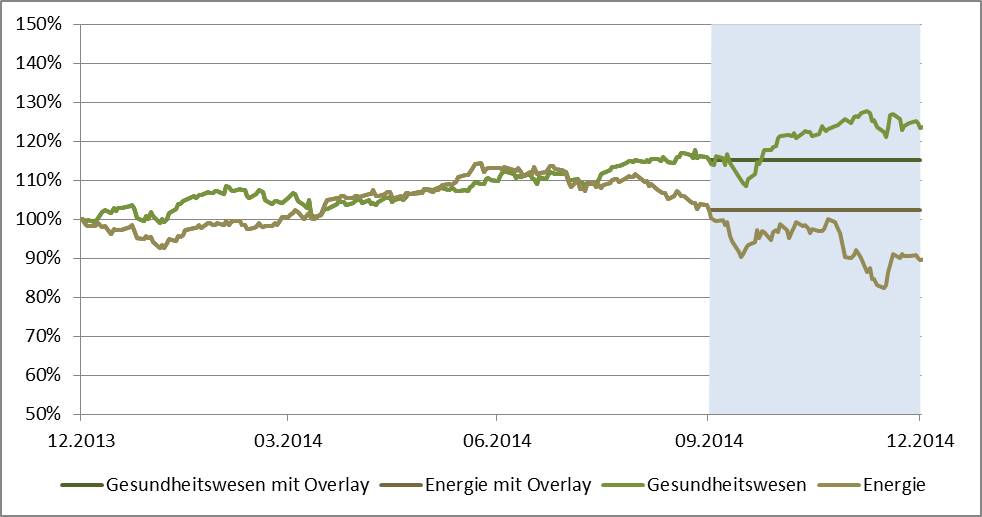

Die zweite Grafik soll darstellen, welchen ausgleichenden oder additiven Effekt das Zusammenspiel aus einem Overlay und einer Selektion haben kann. In dem Beispiel wird angenommen, dass für das dritte Quartal 2014 das Overlay ein Signal zum Verlassen des Marktes anzeigte (hellblauer Bereich) und daher nur bis zu diesem Zeitpunkt das jeweilige Aktien-Segment gehalten wurde. Man sieht deutlich, dass sich zum Jahresende beide Linien näher sind als ohne Overlay. Mit beiden Aktien-Segmenten wäre man im Plus gewesen. Ohne Overlay hätte man bei den Energie-Aktien einen deutlichen Verlust verbucht. Bei Aktien des Gesundheitswesens wäre man hingegen ohne Overlay besser gefahren. Damit wird in diesem Beispiel ein ausgleichender Effekt deutlich. Eine Fehlentscheidung bei der Selektion der einzelnen Aktien-Segmente wäre durch den Einsatz des Overlays sehr gut ausgeglichen worden.

Beides kombiniert kann sich im besten Fall positiv ergänzen. Der Markt wird verlassen, wenn alle Aktien-Segmente fallen und beim Wiedereinstieg wird das Aktien-Segment ausgewählt, das am stärksten steigt. Eine schöne, aber reichlich unrealistische Vorstellung.

Eher funktioniert ein ausgleichender Effekt aus Markt-Timing und Selektion. Einem schlechten Timing, also bspw. einem Verbleib im Markt, wenn dieser schon fällt, kann mit der Auswahl defensiver Aktien-Segmente begegnet werden, die weniger stark fallen sollten als der Gesamtmarkt.

Ausblick

Wahrscheinlich wird in den nächsten Tagen und Wochen auch der letzte Marktteilnehmer von einer Zinsanhebung der FED im Dezember ausgehen. Damit sollte eine Rotation nicht nur zwingend über Anlageklassen hinweg, sondern auch innerhalb des Aktienuniversums erfolgen. Es dürfte daher nicht verwundern, wenn liebgewonnene Aktien sich in der aktuellen Erholung und in den bevorstehenden Wochen nicht derart gut gegen den Markt entwickeln, wie teils vernachlässigte Aktien-Segmente.

Schaut man auf den Aktienmarkt in seiner Gesamtheit, gibt es am Horizont derzeit keinen Anlass für ein Ende der Aufwärtsbewegung. Die abgelaufene Berichtssaison war zwar, je nach Maßstab, die schlechteste seit 2009, dies war aber zum Großteil dem Energiesektor geschuldet und in der vorab negativen Erwartungshaltung eingepreist.

Mit den letzten verbleibenden wenigen Wochen des Jahres steht einer der robustesten Saisonfaktoren ins Haus und auf den Seiten der Bullen. Die fast alljährliche Weihnachtsrally ist oft die beste Begründung für steigende Kurse am Jahresende.